카이즈유데이터연구소가 발표한 통계에 따르면, 2024년 12월의 준중형급 트럭 시장 판매량이 전년 동월 대비 5.5% 감소한 것으로 나타났습니다. 이로 인해 2024년 전체 실적은 2만 7,666대에 달하며, 이는 2023년 같은 기간의 판매량 2만 6,998대보다 2.5% 증가한 수치입니다. 이러한 증가에도 불구하고, 12월에 보여진 판매 감소는 특정 시점에서의 수요 둔화를 나타내며, 이는 경제적 요인과 계절적 영향 등 복합적인 원인에 의해 발생했을 가능성이 있습니다. 전반적으로 보면, 지난해 12월의 감소세는 일시적인 현상일 수 있으며, 향후 시장은 다시 회복될 가능성을 보이고 있습니다.

자세히 살펴보면, 지난해 12월 동안 2톤 이상 크기의 준중형급 카고트럭, 트랙터, 건설용 덤프트럭 및 믹서트럭 등 다양한 종류의 트럭이 판매되었습니다. 총 판매대수는 1,997대로, 이는 전년 12월(2,114대)과 비교하여 5.5% 감소한 수치입니다. 또한, 11월(2,037대)과 비교해도 2.0%의 감소를 보였는데, 이러한 변화는 연말 소비 패턴 변화나 경제적 불확실성 등이 주요 요인으로 작용했을 가능성을 시사합니다. 특히, 12월은 연말 특수로 인해 기업들이 구매를 미루거나 예산 절감을 고려할 수 있는 시점이었기에, 일시적인 판매 둔화가 발생했을 수 있습니다.

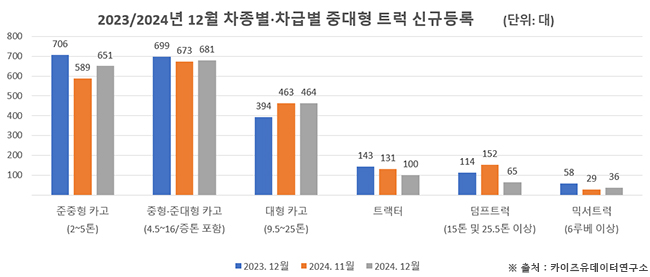

차종별로 분석한 결과, 25톤급 준중형 카고트럭은 651대가 판매되었으며, 이는 지난해 12월(706대) 대비 7.8% 감소한 수치입니다. 그러나 전월(589대)과 비교하면 10.5%의 증가를 보였는데, 이는 최근 들어 수요가 조금씩 회복세를 보였음을 나타냅니다. 준중형 카고트럭은 중소기업과 소상공인들이 많이 활용하는 차량으로, 그들의 경제적 상황이 개선되면서 수요가 증가했을 가능성도 있습니다. 반면, 4.516톤급 중형 및 준대형 카고트럭은 681대가 판매되었으며, 전년 동월보다 2.6% 감소했지만, 전월 대비로는 1.2% 증가한 모습을 보였습니다. 이는 겨울철의 건설업 경기 영향이나 물류 수요 증가 등이 주요한 원인으로 작용했을 수 있습니다.

대형 카고트럭의 경우, 9.5~25톤급 차량이 464대 판매되었으며, 이는 지난해 같은 기간에 비해 17.8% 증가한 수치입니다. 전월 대비해서는 소폭 증가한 0.2%를 기록하며, 여전히 물류와 대형 건설 프로젝트에서의 수요가 견고함을 나타냅니다. 반면, 트랙터와 같은 특수 차량들의 판매는 다소 위축되었습니다.

트랙터는 100대가 판매되었으며, 전년 동월(143대) 대비 30.1% 감소한 결과를 보였습니다. 이처럼 트랙터는 주요 운송수단으로 쓰이는 경우가 많지만, 산업용 기계의 수요 변동에 영향을 받을 수 있습니다. 특히, 농업이나 대형 공사 현장에서의 수요 감소가 이러한 결과로 이어졌을 가능성이 있습니다.

덧붙여, 건설용 트럭의 판매도 큰 변화를 보였습니다. 15톤 및 25.5톤 이상의 덤프트럭은 65대가 판매되어, 전년 동월(114대) 대비 43.0% 감소한 수치를 기록했습니다. 믹서트럭의 경우에도 6㎥ 이상 크기의 모델이 36대 판매되었으며, 이는 전년 동월보다 37.9% 감소한 수치입니다. 덤프트럭과 믹서트럭 모두 건설업의 경기 흐름에 민감한 제품군으로, 건설 프로젝트의 축소나 지연이 이들의 판매에 직접적인 영향을 미쳤을 것입니다. 특히, 덤프트럭은 전월 대비 57.2% 급격히 감소했으며, 믹서트럭 역시 24.1% 감소한 것으로 나타나, 건설업계에서의 트럭 수요가 상당히 둔화된 상황임을 보여줍니다. 이러한 통계는 향후 건설업의 전망에 대한 예측을 시사하며, 해당 분야에서의 수요 회복 여부가 중요한 변수로 작용할 것입니다.

#준중형급트럭 #준중형트럭 #트럭시장 #트럭판매 #중형트럭